FIREの種類についていろいろと検討し、今回は、目標額の修正を行っていきます。

簡単に自分の考えをまとめると、

- CoastFIREの考え方で老後資金と教育資金に必要となる資金を確保する。(CoastFIRE:将来必要となる資産の元本を貯めきって、後は資産運用に任せて、生活費分だけ働くという考え方)

- 並行して、CoastFIRE達成後もフルタイムで働かなくていいように、キャッシュフロー投資によりBaristaFIREを移行する。(BaristaFIRE:セミリタイアとほぼ同義。資産収入と労働収入によって生活する。フルタイムよりもストレス軽減・自由な時間の増大がメリット。また、資産収入だけに頼らないため、必要な資産も少なくて済む。)

となります。一般的に言われる生活費の25倍を貯めてFIRE!という目標の立て方より、もう少し自分に合った目標を立てたい、という方はぜひ考え方の参考に読んでみてください!

必要となる老後資金

まず最初は、キャピタルゲイン投資によるCoastFIREについて考えてみます。

老後資金を計算にするにあたっては、下記の前提をもとに算出しています。

61〜100 歳まで生きる、という前提で計算していきます。

- 基本生活費 95,000円✖️12カ月✖️40年 = 45,600,000円

- 住居関連費(住宅ローン)90,000円✖️12カ月✖️12年(住宅ローン完済が72歳) = 12,960,000円

- 車両費 今の実績により年間 245,000円✖️40年 = 9,800,000円

- その他支出(交際費、冠婚葬祭費等)今の実績により年間 69,8000円✖️40年 = 27,920,000円

- 贅沢費 50,000円✖️12カ月✖️40年 = 24,000,000円

老後資金として必要となる金額合計 120,280,000円

ここから年金額を引きます。

年金額は二人合わせて月150,000円を見込みます。実際はこの金額よりは多いと思いますが、計算上最低ラインで試算します。

- 150,000円✖️12カ月✖️40年

合計72,000,000円

年金を差し引いた、最終的に必要となる老後資金としては、 120,280,000円 ➖ 72,000,000円 = 48,280,000円

必要となる教育資金

自分たちは地方に住んでおり、中学校までは公立の学校に行くのはまず間違いありません。おそらく高校も公立の可能性が高いです。

そのため教育資金として準備するは大学の資金とし、高校までの資金は日々のキャッシュフローでまかないます。

大学にかかる費用として、下記を見込みます。

一人当たり

- 授業料 年間1,500,000円✖️4年間

- 仕送り 100,000円✖️12カ月✖️4年間

合計 10,800,000円

二人では

合計 10,800,000円 ✖️ 2人分 = 21,600,000円

年齢別のCoastFIREに必要となる資金

年齢別のCoastFIREを試算するあたっては、次のような前提をもとに行っていきます。

運用の前提

- 投資の利回り7%

- 物価上昇率 3%

- CoastFIREのため、運用中の追加積立はなし

取り崩し等の条件

長女が大学に入学する50歳時点で10,800,000円を取り崩す。

次女が大学に入学する53歳時点で10,800,000円を取り崩す。

61歳時点で 48,280,000円の資産を保有している。

計算結果

61歳時点で48,280,000円の資産に達するには

53歳時点で上記の運用の前提で試算すると36,210,533円が必要となります。

実際には、10,800,000円の取り崩しを行って、36,210,533円が残っている必要があるため、

資産としては47,010,533円に達している必要があります。

同じように、50歳時点で上記の運用の前提で試算すると41,702,451円が必要となります。

実際には、10,800,000円の取り崩しを行って、41,702,451円が残っている必要があるため、

資産としては52,502,451円に達している必要があります。

ということで、50歳時点で52,502,451円に達するということを目的に、年齢別の必要となる資産を計算すると下記のとおりです。

| 年齢 | 運用できる期間 | 目標資産 |

| 36 | 15 | 28,841,374 |

| 37 | 14 | 30,016,417 |

| 38 | 13 | 31,239,332 |

| 39 | 12 | 32,512,070 |

| 40 | 11 | 33,836,662 |

| 41 | 10 | 35,215,220 |

| 42 | 9 | 36,649,942 |

| 43 | 8 | 38,143,117 |

| 44 | 7 | 39,697,127 |

| 45 | 6 | 41,314,449 |

| 46 | 5 | 42,997,663 |

| 47 | 4 | 44,749,455 |

| 48 | 3 | 46,572,616 |

| 49 | 2 | 48,470,057 |

| 50 | 1 | 50,444,801 |

現状との差とCoastFIRE達成の見込み

キャピタルゲイン投資として行っているソニー生命変額年金保険については、2021年8月現在、24,681,833円となっています。

36歳時点で28,841,374が目標資産となるため、4,159,541円が不足しています。

以前作成した資産の見通しから、キャピタルゲイン投資として行っているソニー生命変額年金保険部分だけ抜き出すと下記のようになります。

| 西暦 | 年数 | ソニー生命一時金 | ソニー生命積立金 | 合計 |

| 2017年 | 1年目 | 12,100,000 | 759,275 | 12,859,275 |

| 2018年 | 2年目 | 13,310,000 | 1,594,477 | 14,904,477 |

| 2019年 | 3年目 | 14,641,000 | 2,513,194 | 17,154,194 |

| 2020年 | 4年目 | 16,105,100 | 3,523,786 | 19,628,886 |

| 2021年 | 5年目 | 17,715,610 | 4,635,437 | 22,351,047 |

| 2022年 | 6年目 | 19,487,171 | 5,858,251 | 25,345,422 |

| 2023年 | 7年目 | 21,435,888 | 7,203,347 | 28,639,235 |

| 2024年 | 8年目 | 23,579,477 | 8,682,947 | 32,262,424 |

| 2025年 | 9年目 | 25,937,425 | 10,310,506 | 36,247,931 |

| 2026年 | 10年目 | 28,531,167 | 12,100,822 | 40,631,989 |

| 2027年 | 11年目 | 31,384,284 | 14,070,170 | 45,454,454 |

| 2028年 | 12年目 | 34,522,712 | 16,236,457 | 50,759,169 |

| 2029年 | 13年目 | 37,974,983 | 18,619,371 | 56,594,354 |

| 2030年 | 14年目 | 41,772,482 | 21,240,582 | 63,013,064 |

| 2031年 | 15年目 | 45,949,730 | 24,123,915 | 70,073,645 |

| 2032年 | 16年目 | 50,544,703 | 27,295,579 | 77,840,282 |

| 2033年 | 17年目 | 55,599,173 | 30,784,408 | 86,383,581 |

| 2034年 | 18年目 | 61,159,090 | 34,622,117 | 95,781,207 |

| 2035年 | 19年目 | 67,274,999 | 38,843,601 | 106,118,600 |

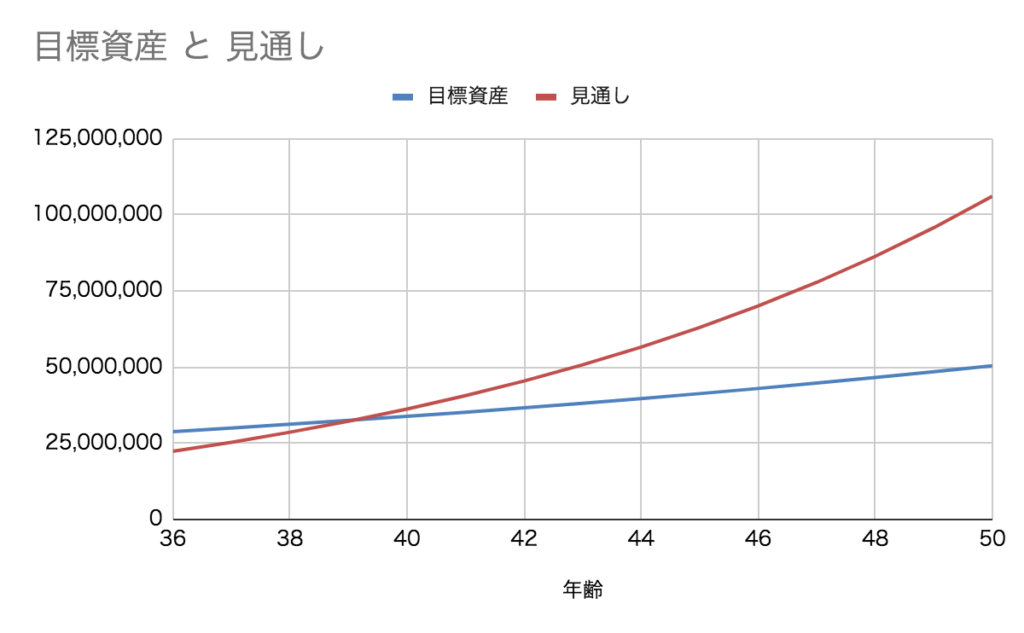

目標資産と資産の見通しを組み合わせると次のようになります。

| 年齢 | 運用できる期間 | 目標資産 | 見通し |

| 36 | 15 | 28,841,374 | 22,351,047 |

| 37 | 14 | 30,016,417 | 25,345,422 |

| 38 | 13 | 31,239,332 | 28,639,235 |

| 39 | 12 | 32,512,070 | 32,262,424 |

| 40 | 11 | 33,836,662 | 36,247,931 |

| 41 | 10 | 35,215,220 | 40,631,989 |

| 42 | 9 | 36,649,942 | 45,454,454 |

| 43 | 8 | 38,143,117 | 50,759,169 |

| 44 | 7 | 39,697,127 | 56,594,354 |

| 45 | 6 | 41,314,449 | 63,013,064 |

| 46 | 5 | 42,997,663 | 70,073,645 |

| 47 | 4 | 44,749,455 | 77,840,282 |

| 48 | 3 | 46,572,616 | 86,383,581 |

| 49 | 2 | 48,470,057 | 95,781,207 |

| 50 | 1 | 50,444,801 | 106,118,600 |

まとめると、39歳から40歳くらいに資産が目標額を超える見込みです。

CoatFIREを目指す場合は、年によって目標額は異なります。

自分の場合は、目標の資産を超える見込みとしては、2025年、40歳で、キャピタル投資部分が36,247,931円となります。

Barista/Side FIREのために必要となる資産

運用の前提

次にBarista/Side FIREの目標額を考えてみます。

年間の生活費については、もちろん子育て期間や高齢になった時などのフェーズによって変わってきますが、ここは便宜的に360万円(月30万円)とします。

(年間の生活費については、こちらの記事で検討しています。)

目標はシンプルで、夫婦2人で副業も合わせてそれぞれ月10万円づつ稼ぐ。(具体的な稼ぐ割合や金額は、扶養制度や税金のことを考慮し別途検討します。)

配当金を年間120万円(月平均10万円)頂戴する。

合わせて年間360万円。

ということで、年間120万円の配当金を手に入れるにはどれくらい投資を行えばよいかですが、以前早見表としてまとめています。

運用口座と配当利回りの条件

自分の場合は、高配当株投資はNISA口座に全振りしています。

なので、仮に夫婦二人分のNISA枠口座を全て高配当株投資に回し、その上で配当金100,000円に達するために追加で特定口座で運用することとします。

また、配当利回りの条件として、日本株:米国株 = 5 : 5 で投資したとして、配当利回りを4%とします。

計算結果

NISA口座については、2024年から新NISAが始まると。

2,400,000円✖️5年間✖️二人分 =24,000,000円

が非課税で運用が可能です。

条件のとおり、日本株:米国株 = 5 : 5 で投資したとして、配当利回りを4%とすると、頂ける年間の配当金の金額は、

日本株 480,000円

米国株 432,000円(現地課税10%差引後)

合計 912,000円

NISA枠だけの運用で912,000円となります。

月100,000円を目指すと、年1,200,000円となるので、残り年間288,000円の配当金を特定口座の運用でいただく必要があります。(配当控除は別の機会に検討します。)

日本株、米国株で半分(144,000円)づつを配当でいただくとすると、配当金を得るために必要な投資資金は、

日本株 4,517,789円

米国株 5,166,105円

合計 9,683,893円

NISA口座と合わせると、

NISA口座 24,000,000円

特定口座 9,683,893円

合計 33,683,893円

となります。

ということで、配当金月100,000円をもらいながらBarista/Side FIREを達成するためには、33,683,893円が目標の資産額となります。

目標額のまとめ

これまでの結果をまとめると、38歳時点の目標の資産額は、

CoastFIREのための資産 31,239,332円

Barista/Side FIREのための資産 33,683,893円

合計 64,923,225円

となります。

当初考えた目標の資産額からかなりの増額となりました。

以前の資産の時より、配当利回りを保守的にしたりしていますが、なかなか現実的な目標になっていると思います。今後はこの目標額をもとに達成率などを出しながらモチベーション維持して頑張っていきます!

コメント

[…] CoastFIREを達成のための試算と目標額、今後の見通しについて前回FIREの種類… […]

[…] CoastFIREを達成のための試算と目標額、今後の見通しについて前回FIREの種類… […]