毎月の積み立て額は、ソニー生命の変額年金保険に6万円程度を積み立てていますが、それ以外は使って余った金額などをNISAなどに回していました。

ですが、実際毎年、そして毎月どれくらい積み立てれば目標の金額を達成するのかを深く考えていませんでした。

ということで、キャピタルゲイン投資は、ほぼ達成が見込まれるので、今回は、証券会社で行っているキャッシュフロー投資について、目標資産から、毎月の積み立て額を今回計算してみようと思います。

目標資産から考える毎月の積み立て額

キャッシュフロー投資の目標額は3,691万

2022年1月現在、816万円

差し引き2,875万円

2,875万円を43歳に貯めると設定し、

月々の積み立て額は、334,302円となります。

かなりハードな積み立てが必要です。というか無理ゲー感半端ない。

(目標資産を設定した考え方は次のとおり)

セミリタイア年齢の設定方法

とりあえずのセミリタイヤ目標年齢は43歳に設定しています。

これは以前計算した、CoastFIRE達成の年齢と退職金の表から、比較的退職金の伸びがある年齢ということで設定しています。

具体的には、CoastFIREの達成年齢は、40歳と計画しています。

ですが、この年の退職金は、530万円ほどです。

それが、42歳を機に一気に高くなる傾向で約900万円ほどになる見込みです。これは勤続年数20年という壁を超えることによるものです。

また、43歳では、1,000万円を超える見込みです。

ですので、時間はもちろん大事ですが、これだけ違うことを考えると、辞める年を少しずらすべきだと考えています。

月ごとの積み立て額を計算する

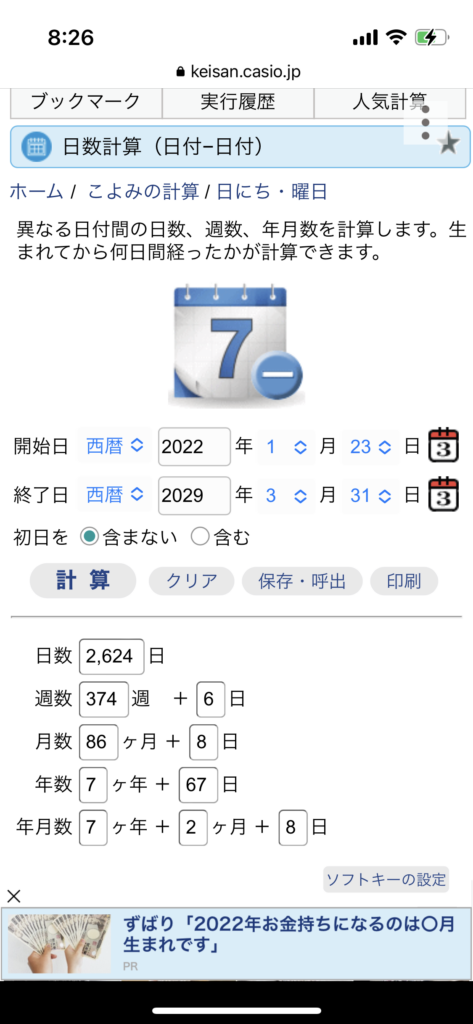

月ごとの計算には、いつもお世話になっている計算サービス「Ke!san」さんを使います。

今日の日付と、退職しようと考えている日付を入力して、計算します。

自分の場合は、下のとおり、86カ月あるとわかります。

ということで、目標までの不足額2,875万円を

月ごとに計算するために、目標までの月数86ヶ月で割ると、

334,302円

となります。

まとめ

1ヵ月に330,000円はかなりきついですね!!

来年は奥さんが仕事復帰するので収入がアップしますが、同居から新しい家に移り住むことによりを大きく増える見込みなのでどれくらい収入に回せるのかがポイントです。

というか、月33万4,000円づつ積み上げるということは、年間で400万円積み上げることになります。

NISA枠二人合わせて240万円なので、さらに160万円を追加で投資しするということになります。

はんぱねー。

やはり、本業だけでの積み上げには限界があります。

改めて今年度は副業での成果をにこだわっていきたいと思います。

コメント