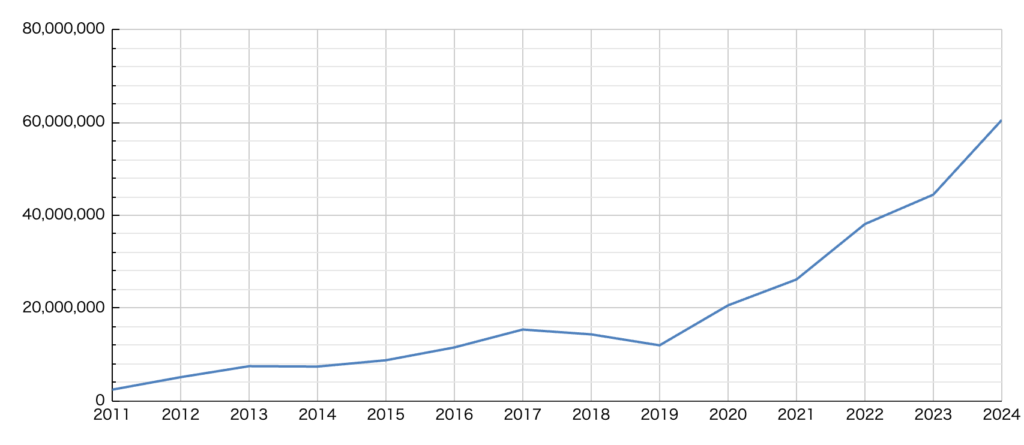

過去の資産推移について、まとめて見ました。自分の通帳の記録が残っている2011年からの推移をまとめていきます。

独身時代

おそらく、初任給は手取りで15万円くらいだったかと記憶しています。2011年は会社員になって3年目の年であり、3年目で2,427,386円ということで、1年あたり約80万円を積立していたということになります。この辺りは実家暮らしで生活費が抑えられたことなどによる恩恵だと思います。個人的には貯蓄をしていたという意識はなく、服やカメラなど好きなものを買っていたようには思いますが、そもそも消費欲が少ないということもあり、残ったお金が溜まったといった感じです。

夫婦2人の時代

2014年に結婚して、二人の家計が一緒になります。この時29歳で419万円の貯金額でした。勤続年数6年でこの貯金額なので、年平均70万円ほどの貯金ということになります。プラス奥さんの貯金が加わり、夫婦で744万円の資産となりました。結婚式・新婚旅行は数百万円の費用がかかりましたが、思い出深いものとなり悔いはありません。

子どもが生まれ、投資を開始

2016年に第1子が誕生。と同時に学資保険など子どもの教育費をどうするかということを考えた結果、FPの人を紹介してもらい、あれこれ相談した結果、自分たちは学資保険ではなくソニー生命変額個人年金保険を積立投資していくことで教育費を確保していこうと決断し、投資を開始。お祝い金として祖父や親からもらったお金や夫婦の貯金で資産が1156万円に達しており、その内1000万円一気に一時金として投資しました。また、同じくソニー生命の変額個人年金を使った毎月4万円の積立投資を開始しました。ちなみに、奥さんは産休からの育休へ。世帯収入が1馬力となりました。

第2子が生まれる。FIRE、セミリタイアの概念に出会う。

2019年には第2子が誕生。ソニー生命の変額個人年金を使った毎月4万円の積立投資を6万円に増額。ソニー生命変額個人年金の方は順調に資産が拡大していましたが、投資を積立していっても現在の生活が豊かになるわけではないことに疑問を持っていました。また、当時仕事が自分の中でかなりきつい時期で死にかけてました。そんな時、(両学長の動画がきっかけだったと記憶していますが)FIRE、セミリタイアの概念に出会い、証券会社を開設し、自分でキャッシュフローを意識した投資を開始しました。

アッパーマス層への到達、配当金の増加

めちゃくちゃ収入があるわけでもないです。普通のサラリーマンの収入でも30代でこの資産額に達成できるということを身をもって実感しています。

そしてセミリタイアへ

目標としていた金額をなんとか達成して、2024年3月末をもって会社を退職。セミリタイア生活へ入りました。

これまでは、FIRE・セミリタイアに向けて突き進んでいくとともに、普通のサラリーマンの資産形成の推移を記録してきましたが、これからは普通のサラリーマンがセミリタイア達成後、どんな生活をしていくのかを記録していけたらと思います。

コメント

[…] […]