高配当株投資をしていく上での問題点の一つとして、配当金を出さない企業等への投資より、配当金を受け取るたびにかかる税金分だけ、資産の拡大が劣後するというものがあります。

私は、基本的に高配当株をするにあたっては、NISA枠を全活用しています。

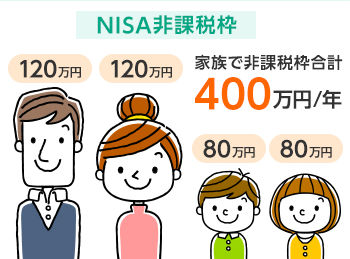

今回は、さらなる投資拡大のためのジュニアNISA活用について検討していきます。

ジュニアNISAとは

「ジュニアNISA(ジュニアニーサ)」は、未成年(0~19歳)の子どもの将来に向けた、資産形成のための非課税制度です。ジュニアNISA制度では、未成年を対象に、年間80万円分の非課税投資枠から得られた譲渡益、分配金・配当金に対して、税金が非課税になります。これまでは、この制度の趣旨から子どもが18歳に成るまで引き出しができませんでしたが、2024年以降は、払い出し制限がなくなり、子どもが18歳に達していなくても課税されずに払出しができるようになります。このような条件の緩和がなされたことにより一気に使いやすい制度の豹変しました。

仮に我が家で子ども二人分のジュニアNISAを開設し、今の一般NISAと合わせて投資を行うとすると、年間に400万円の投資を行うことができます。もちろんその資金があるかは別です。

子どもが成人したらジュニアNISA口座はどうなる

結論から言うと、成人した後は、一般口座や特定口座に移管するか、子どもの一般NISA講座に移すかの2択になるようです。

以下、SBIネット証券からの抜粋

ジュニアNISA口座は、未成年口座名義人が20歳である1月1日を迎えた時点で自動的に成人NISA口座が開設されます。 その際、保有している上場株式や株式投資信託等につきましては、非課税期間(5年)終了まで、ジュニアNISA口座にてお預けいただけます。 また、未成年口座名義人が20歳である1月1日を迎え、成人NISA口座が開設された後、ジュニアNISA預りで保有している上場株式や投資信託等の非課税期間(5年)が終了した場合、下記のいずれかの取扱いとなります。

・自動開設された成人NISA口座の投資枠使用して、非課税期間を延長(ロールオーバー)する。

・一般口座や特定口座に移管する(移管した金融商品の取得単価、取得日は、実際にお買付けされた価格、日付ではなく、移管時の時価、および移管日となります)。

要は、子どもがそのまま保有したいなら一般のNISA口座へ移管。そうでなければ、売ってしまっても、普通の特定口座にも移管できるということ。

理想としては、子どもに金融の教育をした上で、自分でちゃんと選んでくれるといいなと思います。

配当金は受け取り方次第で課税されてしまう。

これは、最大の注意点だと思いますが、配当金の受け取り方の選択を誤ると、税金が課されてしまいます。高配当株投資をジュニアNISAで行うには、配当金の受領方法を株式数比例分配方式を選ばないといけないです。

投資資金があるなら使わない手はない

高配当株投資は、とにかくいかに大きな金額を投資に回せるかでキャッシュフローが変わります。そして税金の影響を受けやすい投資手法でもあります。

投資資金がある場合には、ジュニアNISAはお得に投資枠を増やせる制度だと思います。

我が家では、来年以降住宅ローンの支払いが発生することから、子ども二人分のNISA枠を使えるかというとほぼ無理ゲーです。というか夫婦分のNISA枠でもいっぱいな気がします。

ですが、とりあえず損するもんでもないと思うので、子ども二人分のジュニアNISAの口座開設は進めていこうと考えています。万が一余剰資金などが出た場合やソニー生命の変額年金保険を崩してでも投資をした方がいいような状況が出てきたらジュニアNISAを活用していきます。

コメント

[…] […]