新築の注文住宅を建てるにあたっては、着手金や中間払いなど完成までにお金が必要となります。ただし、住宅ローンの融資は基本建物が完成してからとなりますので、それまでは、分割融資やつなぎ融資といったものでお金を準備する必要があります。今回は、今現在検討しているSBIミスター住宅ローンREAL(マネープラザONLINE)とみずほ銀行ネット住宅ローンについて調べたところ

SBIミスター住宅ローンREAL(マネープラザONLINE)→つなぎ融資

みずほ銀行ネット住宅ローン→分割融資

という対応の違いが判明しましたので、その違いをまとめていきます。

分割融資とつなぎ融資

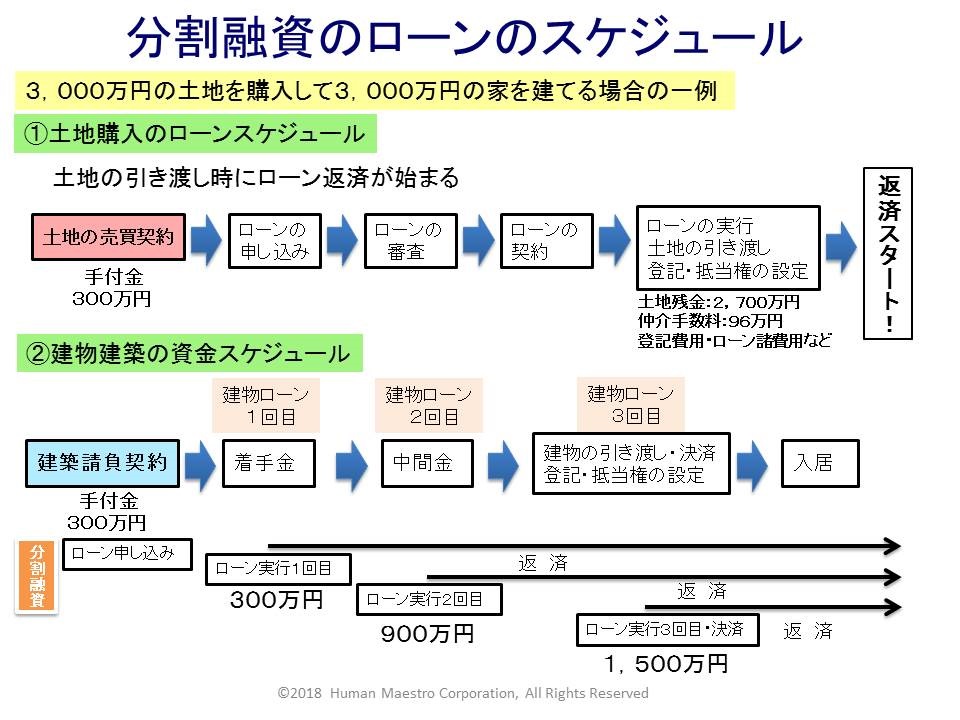

分割融資

土地があって着手金や中間金も手元資金から出せれば問題ないのですが、住宅ローンを組むほとんどの方は建物着工時や中間金を支払うときに手元資金が不足します。建物が完成する前に不足するお金を、支払いの都度複数回に分けて融資してくれるのが分割実行(分割融資)です。

つなぎ融資

つなぎ融資は、建物完成時の本来の住宅ローン資金を受け取るまでの期間、一時的に借りる融資です。建物は完成していませんので、住宅ローンのように土地と建物を担保として金融機関に差し出すことはできません。無担保で引き渡しまでに必要な着手金や中間金の支払い分を手当てします。

メリット・デメリット

分割融資のメリット

・金利は住宅ローンと同じ条件を満たせば住宅ローン控除が受けられる

・住宅ローンの金利で借りられる

・申し込みや抵当権の設定が一度にまとめられれば、手間や費用が節約できる

・手元に現金がなくても支払いが可能

分割融資のデメリット

・土地と建物の抵当権設定費用がそれぞれ必要分割実行の手数料や登記費用は、つなぎ融資より高い

・返済予定表が複数に分かれる場合がある

・抵当権設定に軽減税率が使えない

つなぎ融資のメリット

・抵当権を設定しなくても利用できる

・登記費用のうち登録免許税に減税措置がある

・無担保で申し込みや手続きが比較的簡単

・建物の引き渡しまでは利息のみ返済

・手元に現金がなくても支払いが可能

つなぎ融資のデメリット

・無担保融資のため金利が高い住宅ローンとは別契約なので住宅ローン控除の対象にならない

・金利が高い

・つなぎ融資分の利息・融資手数料等の費用がかかる

スケジュール

まとめ

どちらにもメリットデメリットがあり、つなぎ融資と分割融資によって借りる先は決めるというよりは、住宅ローン自体の金利や補償内容で決めるのがいいという元も子もない結論です。

どうしても総費用での比較をするのであれば、比較する対象を持って金融機関の窓口での相談すると良いと思われます。

コメント