夫婦でセミリタイアするときは、同時セミリタイアするのか、先にどちらかがセミリタイアするのか、また、2人とも完全にリタイアするのかなど、いろいろなパターンがあると思います。

そして、セミリタイア後は、サラリーマン時代には意識せずに支払っていた税金や社会保険料などを自分で支払っていくことになります。と、すれば、自分たちの年間支出に大きく関わってくる税金や保険料などについてシミュレーションしておく必要があります。ということで、タウンワークHPから抜粋した下記の表を自分の備忘録も含めて記載します。

パート主婦主夫が意識したい年収の壁

| 年収と壁 | 税制上の扶養 | 社会保険上の扶養 | 妻自身の税金控除 |

| 103万円の壁 | 夫が配偶者控除(38万円)を受けられる妻の年収上限。夫の所得税・住民税が軽減される。 | ー | 妻自身の所得税がかからず済む年収。年収103万円以下は所得税が非課税、住民税も年間数千円程度の支払いで済む。 |

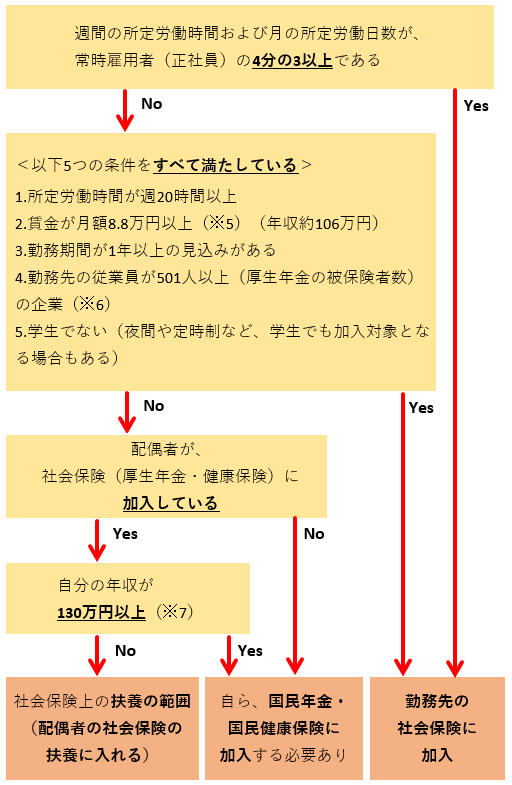

| 106万円の壁 | ー | パート先の社会保険加入義務が発生するボーダーライン。企業規模、勤務時間・日数、雇用期間などの条件※1を満たした場合は加入必須となる。 | ー |

| 130万円の壁 | ー | 夫の社会保険の扶養の境界。年収130万円以上になると夫の扶養を外れ、妻自身で国保やパート先の社会保険に加入する必要がある。 | ー |

| 150万円の壁 | 妻の年収150万円以下は配偶者特別控除が満額(38万円)受けられ、夫の税金負担が軽減される。150万円を超えると段階的に控除額が減っていく。 | ー | ー |

| 201万円の壁 | 夫が配偶者特別控除を受けられる上限で、正確には年収201.6万円未満 | ー | ー |

社会保険の扶養チェックシート

(※5) 以下は1ヶ月の賃金から除外できる。

・臨時に支払われる賃金や1ヶ月を超える期間ごとに支払われる賃金(例:結婚手当、賞与等)

・時間外労働、休日労働および深夜労働に対して支払われる賃金(例:割増賃金等)

・最低賃金法で算入しないことを定める賃金(例:精皆勤手当、通勤手当、家族手当)(※6) 厚生年金の被保険者数が500人以下の企業でも、「労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することに合意すること)に基づき申し出している」又「地方公共団体に属する事業所」であれば、501人以上の要件を満たす。(※7) 60歳以上又は障害者の場合は、年間収入180万円かつ、

同居の場合 収入が扶養者(被保険者)の収入の半分未満

別居の場合 収入が扶養者(被保険者)からの仕送り額未満

年間収入とは、過去における収入のことではなく、被扶養者に該当する時点及び認定された日以降の年間の見込み収入額のことをいいます。(給与所得等の収入がある場合、月額108,333円以下。雇用保険等の受給者の場合、日額3,611円以下であること。)また、被扶養者の収入には、雇用保険の失業等給付、公的年金、健康保険の傷病手当金や出産手当金も含まれます。

配偶者控除・配偶者特別控除の控除額

配偶者控除・配偶者特別控除の確認フローチャート

コメント