はじめに

39歳でセミリタイア生活に入った筆者は、妻38歳、小学3年生の長女、年長の次女とともに、年間生活費360万円(月30万円)を見込んで暮らしをスタートしました。退職と言っても、家計からは毎月住宅ローン7.5万円と将来の教育費が出て行きます。そのため、お金に関する安心感を得ることが最重要課題でした。ここでは我が家の資産状況、4%ルールに基づいた取り崩し計画、教育資金の準備、そして不安を和らげる工夫について紹介します。

我が家の資産状況と4%ルール

セミリタイアを決意した時点での総資産は約7,500万円でした。その内訳は現金500万円と投資7,000万円です。FIRE(Financial Independence, Retire Early)界隈でよく使われる4%ルールでは、年間生活費を投資元本の4%以内に抑えれば元本を減らさずに暮らせるとされます。このルールはトリニティ・スタディに由来しており、株式50%・債券50%のポートフォリオなら30年間のリタイア期間を乗り切れる安全な引き出し率として4%が提唱されています。

我が家の場合、年間生活費は約360万円を見込んでいました。資産7,000万円の場合、4%ルールでの引き出し額は280万円にすぎないため、完全リタイアでは生活費が不足します。さらにそこから引き出しの際には税金も持っていかれます。そこで我が家では「セミリタイア」という形で投資収入に加え、夫婦の労働収入を併用することにしました。

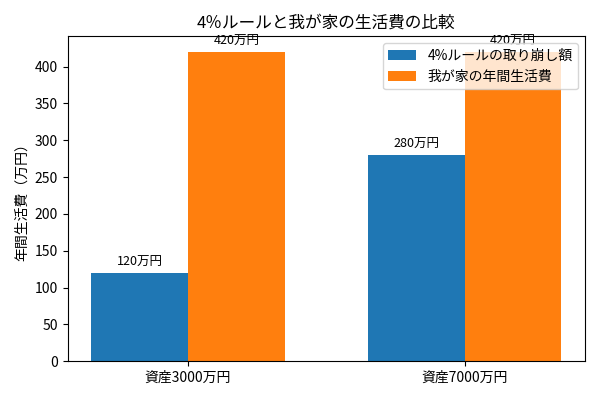

グラフ:4%ルールの引き出し額と我が家の生活費

以下のグラフは、資産3,000万円・資産7,000万円における4%ルールに基づく年間引き出し額と、我が家の年間生活費420万円を比較したものです。

グラフから分かるように、資産3,000万円では年120万円、資産7,000万円でも年280万円しか取り崩せません。つまり、我が家の生活費420万円を4%ルールで賄うには1億500万円以上の資産が必要ということになります。この差を埋めるため、我が家は夫婦の労働収入を数万円でも得るようにし、投資収入との組み合わせで生活費を補っていこうと計画しました。

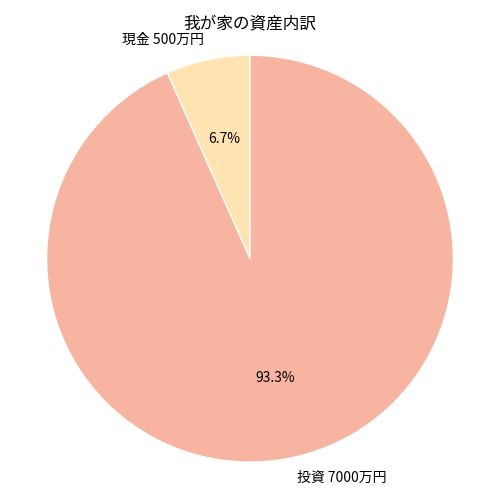

資産内訳:現金と投資の割合

次の円グラフは現金500万円と投資7,000万円という我が家の資産内訳を示しています。保有資産の大部分をリスク資産に投じているため、株式市場の変動が生活に影響しやすいことが分かります。現金クッションを厚くすることで精神的な安心感が得られる点については後述します。

投資資産を取り崩す際は、税金や為替リスク、取引手数料も考慮が必要です。4%ルールはアメリカのデータに基づく理論であり、より保守的な3%台を採用すれば安全度は高まります。

教育費の準備

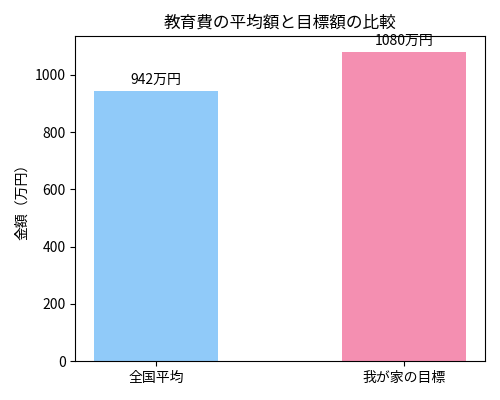

子ども2人の大学進学費用も重要なテーマです。ソニー生命の記事によると、高校入学から大学卒業までにかかる教育費の全国平均は1人あたり約942万円で、高校3年間で261.8万円、大学4年間で680.7万円とされています。私立文系なら951.6万円、理系なら1,083.4万円にも達しますsonylife.co.jp。

我が家では、将来の進路による変動リスクを考慮し、一人当たり1,080万円を目標に積み立てています。以下のグラフは、全国平均額と我が家の目標額、そして2人分の総額を比較したものです。

教育資金はソニー生命の保険を利用して別枠で準備しています。準備の考え方もコーストFIREの考え方を採用して準備をしています。https://independent-studying.com/coastfire/

お金の不安への対処と工夫

セミリタイア後の最大の不安は「お金が尽きるのではないか」という点です。投資収入は市場の暴落に影響を受けるため、そのストレスを抑えるために以下の工夫を行っています。

1. 支出の最適化

セミリタイア前から家計簿をつけ、外食や娯楽費などの無駄遣いを削減しました。公園遊びや自炊など、お金をかけなくても家族の満足度を保てる工夫を取り入れています。ただし、セミリタイア後はかなりこの辺がゆるくなってきています。相場が好調なこともあり、資産が上振れしているためストイックさがなくなってきていますが、暴落に焦らないようにちゃんとやることはやっていかないとですね。

2. ポートフォリオの分散と現金クッション

株式市場が暴落した際にも生活費を確保できるよう、資産を現金・株式に分けています。また、比較的暴落に強いとされる高配当株を所持しています。暴落時には配当金から配当を受け取りつつ、労働収入でやりくりしようと考えています。現金に関しては全体の何%ではなく500万円、約1年分を確保しており、暴落があって、その後、配当金減配などがあったとしても労働を増やすなどの調整ができるようにしています。完全に労働しなくなるフェーズに移行する段階ではさらに現金を確保しておくがより安心につながると思います。

3. 稼ぐ力の活用

完全リタイアにこだわらず、少額でも稼ぐ力を維持することが最大の安心材料です。妻は仕事しており、私自身もアルバイトに行ったり、在宅でできる副業に挑戦しています。例えば月3万円稼ぐことは、年率4%で運用した場合に約900万円の投資元本に相当します。このようなバリスタFIREの状態を意識することで、資産が減る恐怖を軽減できます。

4. 定期的な見直しとシミュレーション

- 昨今のインフレにより、生活費の上昇が考えられます。FIRE計画は長期にわたるため、月の支出が1万円上がるだけでもその後の計画に大きな影響が出ます。そのため計画は定期的な見直しを行いシミュレーションを自分が納得できるまでやることが大事だと思います。その上で労働と支出を天秤にかけて、働いてまでかける必要がないお金は削る、逆に働いてでも必要な費用は、労働を増やしてでも確保するといった判断をしていいきます。

- 公的年金や社会保険料の負担増も考慮に入れ、必要に応じて計画をアップデートします。こうしたシミュレーションを繰り返すことで「今のペースなら大丈夫」という確信を得られ、お金の不安が和らぎます。

まとめ

セミリタイア後に経済的な安心を得るには、綿密な資金計画と柔軟な対応策が欠かせません。4%ルールに基づく計算では、一般的な家庭であっても生活費を賄うにはかなりの資産が必要。そのため、投資収入だけに頼らず、労働収入と投資を組み合わせたセミリタイアを選択しました。教育費の準備や現金クッションの確保といった具体的な対策も重要です。これらの工夫により、資産を減らしすぎずに生活し、必要であればいつでも収入を得られる体制を整えています。今後も定期的な家計の見直しを続け、長期にわたる安定したセミリタイア生活を目指していきます。

コメント