はじめに

早期リタイア生活に入り、妻と二人の娘と暮らすわが家は、日々の生活費だけでなく、これから先に訪れるライフイベントへの備えも重要になります。ライフプランを立てる際には、毎月の家計簿の数字を追うだけでは不十分で、どの時期にどんなイベントがあり、どれくらいの費用が必要になるのかを把握しておくことが大切です。今回は日々の固定費や変動費については家計の前提として軽く触れるだけにし、教育費や結婚費用、車の買い替え、住宅の修繕、老後資金など、これからの人生で発生する大きな支出に主眼を置き、時期と金額の目安をまとめました。冒頭には、家族みんなで将来設計を話し合う様子をイラストにしました。

我が家のライフイベント一覧

わが家は39歳の夫(筆者)と38歳の妻、小学3年生の長女、保育園年長の次女の4人家族です。セミリタイア次の総資産は約7,500万円(現金500万円+投資7,000万円)、年間生活費は420万円(月35万円)で、教育資金として2人分で2,160万円を想定しています。住宅ローン残高は役3,000万円で月々7.5万円の返済を続けています。将来的なパート収入は夫婦で年間20万円程度と見込み、運用利回りは年平均4%を想定しています。

なお、本記事の主眼は「今後想定される大きな支出」にあり、毎月の固定費・変動費については家計管理の前提として押さえつつも詳しい内訳は割愛します。

今後発生する大きな支出に備える

日々の生活費は月35万円前後で推移しており、固定費と変動費を合わせた家計のベースは確立されています。しかしライフプランにおいて重要なのは、将来いつどれだけの大きな出費が待ち受けているかを知り、早めに備えることです。わが家のライフイベント表では、特に以下のような支出が予定されています。

- 子どもの大学進学費用: 長女は2035年〜2039年、次女は2038年〜2042年に大学進学を予定しています。国公立大学でも在学費用は約480万円、私立理系なら800万円以上必要とされ、学び以外の生活費や仕送りも含めれば一人当たり1,080万円(わが家では2人合計で2,160万円)を見込んでいます。

- 車の買い替え: 自動車は10年おきに買い替える計画で、車の予算は家族でのお出かけなどに使用するメインの車に300万円、通勤をメインとするサブカーは150万円をとしています。2025年には130万円で車を購入しました。2030年に300万円、2035年に150万円、2040年に300万円、2045年に150万円、2050年に300万円、2055年に150万円、2060年に300万円が必要になります。車の所有というのはやはり長期的に見て大きな支出です。

- 火災保険と家電修繕の更新: 火災保険は5年ごとに50万円(次回更新は2027年、以降2032年、2037年……)必要です。家電や住宅設備の修繕は10年ごとに100万円(2032年、2042年、2052年……)を見込んでおり、ローン返済とは別に住宅維持費の積み立ても欠かせません。

- 特別なイベント費: 成人式で着る振袖や記念写真代として2036年と2039年に各50万円、子どもの結婚に際しては2041年と2044年に各100万円の援助を予定しています。援助額をどれくらい負担するかは悩ましいところですが、大学が終わった後は教育費は完結しているので、おそらく今よりは将来の計画はだいぶ立てやすくなっていると思うので、それに合わせて金額を決めていきたいと思います。

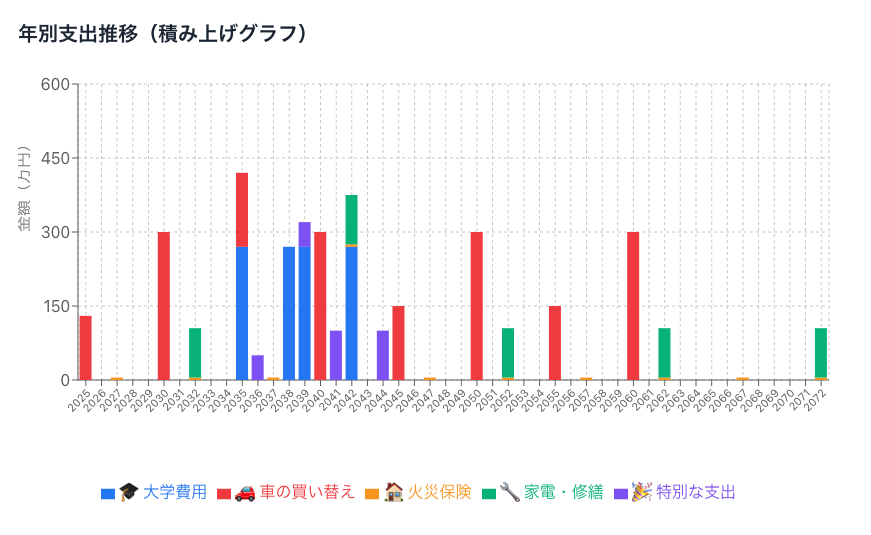

こうした支出を見据えて、不定期支出を可視化したものが以下のグラフです。

図のように大学進学費用や車の買い替え、火災保険・家電の修繕などのピークが重なる年には、投資からの取り崩しや貯蓄の活用が必要になります。

例えば2035〜2039年と2038〜2042年は子どもの大学進学が重なり、その前後に車の買い替えも予定されています。ライフイベント表を家族で共有し、早めに準備することで、急な出費に慌てずに済みます。

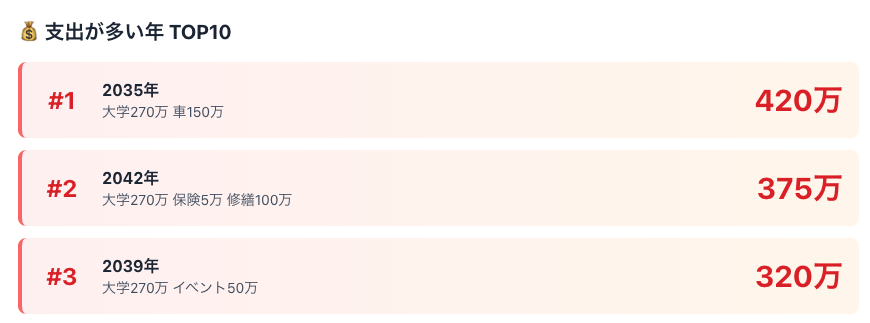

支出が多い年トップ3

毎月の支出とは別に、数年おきや特定の年に大きな出費が発生します。そこで、不定期支出の発生年を合計金額で集計し、支出が多い年トップ3を抽出しました。

- 2035年:大学費用270万円と車の買い替え150万円が重なり、合計420万円の支出となります。

- 2042年:次女の大学費用270万円に加え、火災保険(5万円)と家電・住宅設備の修繕費100万円が重なり、合計375万円です。

- 2039年:長女と次女の大学費用が重複する年で、成人式の振袖・写真などのイベント費50万円もあり、合計320万円です。

この図から、大学進学費用が2035〜2039年(長女)、2038〜2042年(次女)と5年単位で続くこと、車の買い替えが10年ごとに行われること(2025年の130万円から2060年の300万円まで)、火災保険の更新や家電・住宅設備の修繕が5〜10年ごとに必要になること、成人式の振袖・写真や子どもの結婚援助といった特別な支出のタイミングが分かります。こうした「山場」がある年には、投資の取り崩しや別口座の積立金で備えることが大切です。

必要となる教育資金

自分たちは地方に住んでおり、中学校までは公立の学校に行くのはまず間違いありません。おそらく高校も公立の可能性が高いです。そのため教育資金として準備するは大学の資金とし、高校までの資金は日々のキャッシュフローでまかないます。大学にかかる費用として、下記を見込みます。一人当たり

- 授業料 年間1,500,000円✖️4年間

- 仕送り 100,000円✖️12カ月✖️4年間

合計 10,800,000円

二人では、合計 10,800,000円 ✖️ 2人分 = 21,600,000円

結婚・冠婚葬祭の費用

子どもが成人した後には、振袖や結婚式といった冠婚葬祭の費用も発生します。ゼクシィ結婚トレンド調査2024年のデータによると、結婚式(挙式・披露宴)の全国平均総額は約343万9,000円で、地域によっては200万円台〜370万円台と幅があります(ゼクシィ結婚トレンド調査)。ご祝儀を差し引いても自己負担が100万〜150万円程度になることが多く、子どもの結婚援助としてはそれぞれ100万円を見込んでいます。

一方、葬儀にかかる費用は葬儀形式によって大きく異なります。りそな銀行のコラムによると、2024年の全国調査で葬儀にかかった合計費用は平均118万5,000円で、お布施として平均22万9,000円が加算されるため、葬儀費用の平均総額は約141万円になると説明しています。香典を差し引いても100万円近い急な出費が必要になる可能性があるそうです(りそな銀行)。私の今の目標としては90歳で1000万円のこす程度に使うことです。残ったお金から自分や奥さんの葬儀代は捻出予定です。ぶっちゃけ今後は家族葬とかがメインになっていってお金をかける葬儀っていうのは縮小していく流れだと思っていますが。

車・住まいのメンテナンス費用

自動車を所有している家庭では、車検や自動車税のほか、10年ごとの買い替えも大きな支出です。一般社団法人日本自動車工業会の調査で乗用車の平均購入価格は約264万円で、東京・大阪など主要都市では300万円を超えると報告されています(参考:足利銀行)。わが家では10年ごとに1台目300万円、2台目150万円というサイクルで買い替えを予定しており、2030年や2035年などに大きな出費が集中します。

住宅関連では火災保険の更新(5年ごとに50万円)や家電・住宅設備の修繕(10年ごとに100万円)も見逃せません。外壁や屋根のリフォームは数百万単位になる場合もあるため、住宅ローン返済と並行して別口座に積み立てています。低金利の住宅ローンを活用しつつ、繰り上げ返済を急がず運用に回しています。

老後資金とセミリタイア生活

2019年に金融庁の報告書で「老後2,000万円問題」が話題になりましたが、最新の調査では老後に必要な金額は家庭により異なり、ゆとりある生活を送るには3,000万円以上必要になるケースもあると指摘されています。60歳以上の夫婦の場合、年金収入と支出の差額が月5万円程度不足するため、30年間で約2,000万円を自己資金で補わなければならないという試算です(参考:みんなの生命保険アドバイザー)。

わが家はセミリタイア後も投資収入と少額のパート収入を得ながら、月35万円の生活費を賄っていく予定です。理想としては生涯現役で好きな仕事をし続けて、労働収入と投資収入で生活をしていることですが、将来的に労働が厳しくになった段階では年金に頼っていきたいと思います。

まとめ

ライフプランを考える際には、毎月の支出だけでなく将来起こり得るライフイベントの費用を具体的に把握することが重要です。

今後の家計管理では、以下のポイントを意識していきます。

- ライフイベント表の作成と定期的な更新:子どもの進学や車の買い替えなど、大きな支出のタイミングを家族で共有し、必要資金を逆算して現金比率を考える。

- 固定費の最適化:通信費や保険料は定期的に見直し、無駄な支出を削減する。ローンは低金利を活かし、繰り上げ返済よりも運用を優先する。

- 資産運用と流動性の確保:長期運用で資産を増やしつつ、急な出費に備えて一定額の現金・流動資産を確保する。

- 家族で話し合う:家族一人ひとりの価値観や夢を尊重しながら、支出の優先順位や娯楽費の使い道を話し合う。

将来の不安を減らし、自由度の高いセミリタイア生活を続けるためにも、ライフイベントとその費用を「見える化」し、早めの準備を心がけることが肝要です。

コメント