「子どもにお金の話をするのはまだ早い」──そう思っていませんか?

でも実は、世界で最もお金に強い民族・ユダヤ人たちは、3歳からお金の教育を始めているといいます。

彼らにとってお金とは、単なる数字ではなく「生きる力」を育てるための教材なのです。

私もセミリタイア後、家族とゆっくり過ごす時間が増えたことで気づきました。

「この時間こそ、子どもにお金の使い方・考え方を教える最高のチャンスだ」と。

✔️ お金を怖いものではなく、人生を豊かにする道具と伝えたい

✔️ セミリタイア・サイドFIRE後の今だからこそ、家族全員で経済感覚を磨きたい

✔️ 将来、娘たちがお金に縛られない自由な生き方を選べるようにしたい

そんな想いから始まった、わが家のユダヤ式×わが家流マネー教育プロジェクト。

この記事では、実際に私が計画している金融教育の仕組みや、年齢別の実践法を図解付きで紹介します。

「お金を教えること」を、家族で楽しむことに変えるヒントを見つけてください。

なぜ家庭で金融教育が必要なのか

セミリタイア後、家計の見直しや将来の教育費を考える中で、ふと感じたのは、

「お金の知識を子どもたちにどう伝えるか」という課題でした。

これまでは「学校で自然に身につくだろう」と思っていましたが、実際には日本ではお金の教育がほとんど行われていません。だからこそ、家庭での金融教育が今後ますます重要になると感じています。

ユダヤ式のマネー教育では、「入ってきたお金をまず配分すること」が基本の考え方です。

富を「土地」「商品」「現金」の三つに分散し、リスクを分けながら資産を育てていきます。

また、子どもたちに対しては、お金を

「①普段使うお金」

「②目標のために貯めるお金」

「③人や社会のために使うお金」

の三つに分けて管理する習慣を身につけさせることが推奨されています。

この考え方によって、お金を消費するだけでなく、目的をもって使う感覚が自然と身につくのだそうです。

私自身、まだ実践できていませんが、今後はこのユダヤ式の考えを参考にして、家族で「お金をオープンに話せる場」を作りながら、少しずつ形にしていきたいと考えています。

次の章では、幼児期・小学校低学年・高学年の三段階に分けて、これから実践していく予定の金融教育プランを紹介します。

幼児期(年長): お金に親しむ第一歩

この段階では、「お金に触れる楽しさ」と「労働の対価」を知ることが目的です。まだ計算が難しい年齢なので、遊びや体験を中心にお金の概念を伝えます。

- お店屋さんごっこ:家にあるお菓子やおもちゃを使って売買ごっこをします。親はお客さん役になり、子どもは店員役を楽しみながら硬貨の数え方や「お金と物を交換する」体験を覚えます。

- お手伝い報酬制:テーブル拭きやおもちゃの片付けなど簡単な家事をお願いし、できたらシールや10円玉を渡します。お手伝いで得たポイントをまとめてお菓子と交換するなど、労働と対価の関係を実感させます。

- 三つの貯金箱:ユダヤ式にならい、収入のたびにお金を3つに分けて貯金箱に入れます。「①すぐ使う(おやつ代)」「②欲しい物のために貯める」「③人や社会のために使う(寄付やプレゼント)」の三本柱です。入ったらすぐに分ける習慣をつけることで衝動買いを防ぎます。

- 親子でお金の話をする:食事中や買い物帰りに「これは何円だったね」「今月は電気代が少し下がったよ」と話すだけでも、お金の価値や節約の重要性が伝わります。

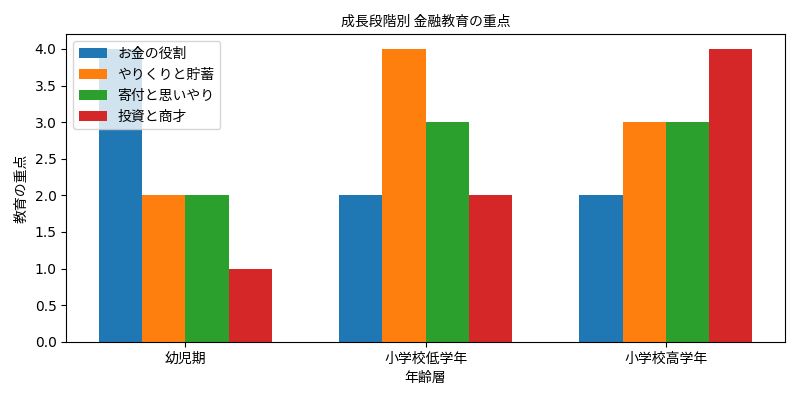

金融教育の重点(幼児期)

幼児期に重点を置くべき金融教育のポイントをまとめたのが以下のグラフです。青は「お金の役割」、オレンジは「やりくりと貯蓄」、緑は「寄付と思いやり」、赤は「投資と商才」を示し、数字が大きいほど重点度が高くなります。

上の図を見ると、幼児期は「お金の役割」を理解することが中心であり、投資や商売の要素はまだ軽めです。遊びやお手伝いを通じて、お金の存在そのものに慣れることが大切だと考えています。

小学校低学年: おこづかいでやりくりを学ぶ

小学校に入ると算数の基礎も身につき、定額のおこづかい制が導入しやすくなります。ここでは予算内でやりくりする力と寄付の習慣を養います。

- 定額おこづかい制:毎月決まった日におこづかいを渡し、その範囲で文房具やおやつ代を自分で管理させます。金額は学年に応じて設定、1学年上がるごとに100円増額といった方法が一般的です。わが家では長女が小3のため月1000円、次女が小1になったら月400円から始める予定です。

- おこづかい帳の記帳:受け取ったおこづかいと使った金額をノートやに記録させます。「今あるお金」「入ってきたお金」「使ったお金」を見える化することはムダ遣い発見に役立つと考えています。

- 目標貯金と寄付:欲しいおもちゃやゲームがある場合は価格を調べ、毎月いくら貯めれば何カ月で買えるか一緒に計算します。さらに、おこづかいの1割程度を寄付用に取っておき、学校や地域の募金活動や誰かへのプレゼント代などへのお金とします。人のためにお金を使う経験は、お金から得る幸福の感じ方を育む上で大事な経験だと感じています。

- 家族マネー会議:月1回の家族会議で、今月のおこづかいの残高や貯金状況を子どもに発表させます。出来れば、使ったお金で一番良かった使い方などの感想を聞いてみたい。使った金額とそこから得られた気持ちは振り返って見てもらいたい。そのほか、家族全体の支出やライフイベント表も共有し、将来の支出ピークを一緒に確認することで計画性が身につきます。資産額については流石に隠そうかなぁ。

おこづかいの配分例

ユダヤ式の収入の配分、「三つの貯金箱」の考え方を、低学年のおこづかいにも応用した配分を我が家も採用したいと考えています。日常使い・目標貯金・人や社会のため、に分けて、4:4:2 くらいの割合かな。

すぐに全額を使うのではなく、目的別に分けて管理することで「必要な時に足りない」という事態を防ぎ、貯蓄と寄付の習慣が自然と身に着くのではと考えています。

小学校高学年: 投資と商才を体験する

高学年になると複利の概念やビジネスの基礎も理解できるようになのではと考えています。ユダヤ人社会では13歳までに投資の基本を学ばせる習慣があるそうで、わが家では次のような取り組みを考えています。

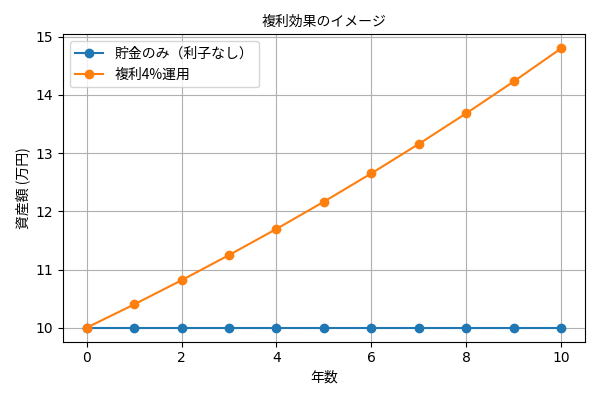

- 投資体験:子ども名義の未成年口座を開設し、これまでのお年玉を毎月1,000円程度の投資信託を購入します。銘柄は全世界株式や米国株インデックスなどシンプルなものを選び、毎月の基準価額を子どもと一緒にグラフにして変動を確認します。投資の目的やリスクを自分の言葉で説明できるよう促します。投資を通して複利の威力を体感させます。10万円を預けた場合に10年後どの程度増えるかをグラフ化し、子どもへなぜ投資が大事なのかを説明します。下の図は4%運用と利子なし貯金を比較したイメージで、こういった視覚的なイメージを使いつつ説明できたらと考えています。

この例では10万円を年4%で複利運用した場合、10年後には約14万8千円に増えています。一方、利子の付かない貯金は10万円のままであり、子どもにも「お金に働いてもらう」ことの重要性が伝わります。

- 商売体験:フリマアプリを使って不要なおもちゃや本を販売し、仕入れ・販売価格・利益を計算させます。学校や地域のバザーに出店し、仕入れた材料で作った商品を販売する経験も良いでしょう。これにより「安く仕入れて高く売る」「売上から原価を差し引く」といった商売の基本が身につきます。

- ライフプラン作成:将来なりたい職業や夢を聞き出し、必要な学費や生活費をざっくり計算してみます。子ども自身が「夢の実現にはいくら必要か」を考えることで、目標のための貯蓄や投資が現実味を帯びてきます。

中学生以降:お金を管理する力を育てる

継続する部分:おこづかいと家族での会話

小学生から続けてきた「おこづかい管理」や「家族でのお金の話し合い」は、そのまま続けます。

ただし中学生になったら、金額を少し増やし、本人が月ごとの予算を立てて使うことをより一層進めたい。お金の優先順位を自分で考える力をさらに育てたいなと考えています。

変化する部分:体験と責任の比重を増やす

中学生では、実際の体験を通して「お金が動く現実」を学びます。

小学校高学年で「投資とは何か」を学んだら、中学生からはその学びを考える力”へ発展させます。

この時期は、株やニュースに触れながら「なぜ値動きがあるのか」「どんな会社を応援したいか」を考える段階です。

お金を増やすことよりも、社会や企業の仕組みを理解することに重きを置きます。例えば、気になる企業を一社選び、1年間そのニュースや株価を追うだけでも立派な学びになります。

「どうして上がったの?」「何が原因で下がったの?」と話し合えば、経済を自分ごととして捉えられるようになります。

あるいは高校生以降にはアルバイトで働いてお金得る経験をするなどです。

こうした実践を通じて、「お金が動く仕組み」や「使い方で未来が変わる」という感覚が備わっていってもらえたらと考えています。

家族で楽しみながら続けるコツ

金融教育は一度きりのイベントではなく、日常生活の中で継続して行うことが大切です。ユダヤ式教育でも、お金の話をタブーにせず家族や仲間と共有する姿勢が強調されています。筆者の家庭では以下のコツを意識しています。

- 定例の家族マネー会議:毎月の家計状況やライフイベント表を家族全員で共有し、今後の支出予定や貯金目標を話し合います。子どもにも意見を求め、家計を「自分ごと」として考えてもらいます。

- ごほうび制度でモチベーションを維持:貯金や投資で目標額に達したら一部をボーナスとして渡したり、家族で外食をするなど、小さな達成感を積み重ねます。

- 読書やゲームの活用:『ドラえもん お金の使い方』など子ども向けの漫画や絵本、人生ゲームや投資すごろくなどのボードゲームを利用し、遊びながら金融知識を身につけます。

- ニュースと紐づける:為替レートや株価のニュースを見たときに「この前買った投資信託はどうなったかな?」と話題にし、社会の出来事と自分のお金をリンクさせます。

まとめ

セミリタイア生活に入り、長期的なライフプランを考える中で、子どもへの金融教育は欠かせない要素だと感じています。ユダヤ式の教えにある「入ってきたお金を分ける」という基本原則をわが家でも実践し、幼児期はお金に親しみ、小学校低学年ではやりくりと寄付、小学校高学年では投資や商売体験に挑戦していく予定です。家族マネー会議やゲームを通じて楽しみながら学び、将来子どもたちが自立した金銭感覚を持って社会に羽ばたいていけるようサポートしていきます。

金融教育は「早く始めるほど効果が高い」と言われています。今日からでもできる簡単な取り組みを、あなたの家庭でも実践する際の参考に少しでもなったら嬉しかぎりです。

コメント