はじめに

最近、「わが家の支出は平均と比べて多いのか?」と気になって家計簿と向き合うことが増えました。全国4人世帯の平均的な生活費(消費支出)は月32万0,090円とされています。しかしこの数字には住宅ローンの返済や税金・社会保険料が含まれていないことが多く、持ち家の割合も高いため住居費が約1万6,000円という低い金額になっています。ローンを含めると平均生活費は月38〜41万円に増えるとの指摘もあり、リアルな家計はもっと複雑です。

この記事では、我が家の実際の月間支出を全国平均と比べながら、どこにお金を使っているのか、どこに改善余地があるのかを整理しました。家計管理に悩む方や、これから支出を見直そうとしている方の参考になれば幸いです。

我が家の支出状況と全国平均の比較

まずは我が家の家計簿を整理し、全国平均と比較してみました。住居費は住宅ローンや固定資産税、修繕費などを含めて約8万8,000円と、平均の1万6,570円を大きく上回っています。また娯楽費が突出して高く、趣味・娯楽に約9万円を費やしている点も目立ちます。一方で、通信費や交通費は平均より低めでした。

支出カテゴリ別比較

| 分類 | 我が家の支出 | 全国平均(4人世帯) | 説明 |

|---|---|---|---|

| 食費 | 54,223円 | 87,017円 | 食費は自炊中心で平均より抑えられています。外食費は別途「教養・娯楽費」に含めており、今後の外食頻度によって増減します。 |

| 住居費(ローン含む) | 77,140円 | 16,570円 | 住居費には住宅ローン返済や団信保険料を含めています。家計調査はローンを含めないため平均は低く、返済を含めた全国的な実感は月 38〜41 万円に上るとされます。 |

| 水道光熱費 | 24,949円 | 23,477円 | 電気・ガス・水道などの公共料金です。料金プランの見直しや省エネ家電の導入で削減できる余地があります。 |

| 家具・家事用品費 | 13,201円 | 13,082円 | 洗剤や日用品などの消耗品が中心です。大きな家具や修理費は別途「住居費」に含めています。 |

| 衣服・美容費 | 21,204円 | 11,929円 | 衣服や美容院代など。季節ごとの衣替えや美容代が負担になっており、セールやフリマアプリの活用で抑える余地があります。 |

| 保険・医療費 | 10,374円 | 12,867円 | 医療保険料と通院費を合わせた金額です。保障内容を見直すことでコストを最適化できます。 |

| 交通費(自動車等含む) | 23,004円 | 30,879円 | 車 2 台を所有するためガソリン代や高速代、保険・税金がかかっています。平均より低いのは地方で燃料費が安いことが要因です。 |

| 通信費 | 6,066円 | 15,771円 | 携帯電話やインターネット回線など。格安 SIM への乗り換えで平均の半分以下に抑えています。 |

| 教育費 | 30,410円 | 29,963円 | 公立小中学校の学用品や習い事が中心です。中学・高校進学や大学進学時の増加に備えて積立をしています。 |

| 教養・娯楽費 | 90,326円 | 29,384円 | 家族旅行やレジャー、サブスクサービス、外食など幅広い支出を含めています。生活の質向上に貢献しますが、予算を決めて管理することが重要です。 |

| その他(交際費など) | 7,493円 | 49,152円 | プレゼントや交際費などの雑費をまとめています。全国平均では「その他」が約 5 万円を占め、ここを含めて合計が 32 万円になります。 |

グラフで見る支出の全体像

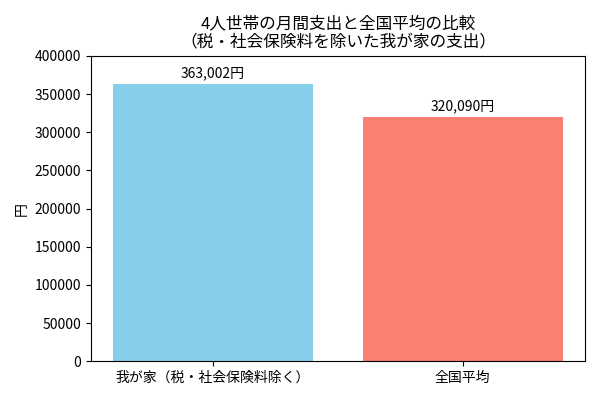

総支出と全国平均の比較

このグラフでは、税金や社会保険料を除いた我が家の月間支出と全国4人世帯の平均生活費(32万0,090円)を比較しています。税・社会保険料を除いた我が家の支出は約36万3,000円で、全国平均を約4万円ほど上回る程度です。一方、住宅ローンや税金を含めた合計は46万5,544円となり、全国平均との差はさらに広がります。住宅ローン返済を含めた全国的な実感は月38〜41万円に達するとされるためjoyobank.co.jp、手取り収入の範囲内でローン返済と生活費のバランスを取ることが重要です。

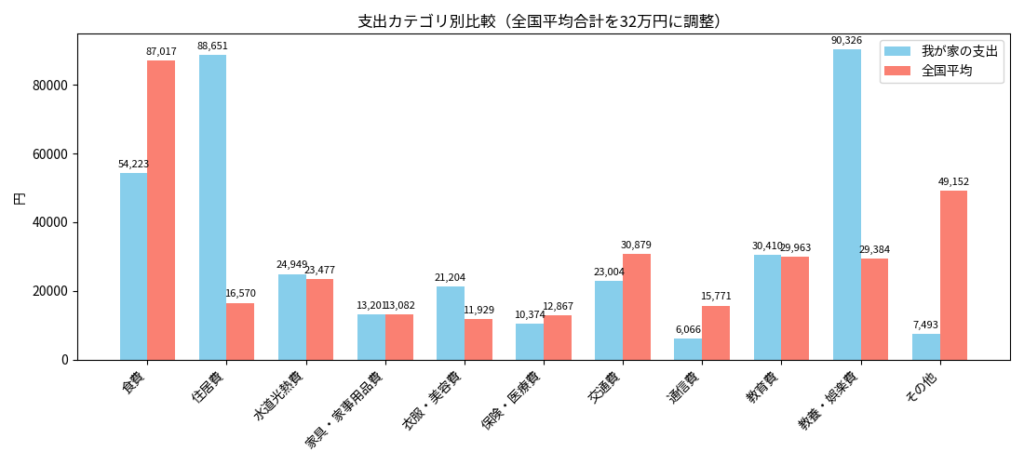

費目別の支出と平均の比較

こちらのグラフでは主要な費目ごとに、我が家の支出と全国平均を並べています。特に住居費と娯楽費が突出して高く、通信費が平均より大幅に低い点がわかります。グラフを見ると、自分の家計の強みと弱みが一目瞭然で、優先的に見直すポイントを家族で共有しやすくなります。

見直しポイントと工夫

住宅ローンと住居関連費の管理

住居費は家計の中で最も負担の大きい項目です。家計調査では住宅ローン返済を住居費に含めないため平均が低くなっていますが、実際にはローン返済も含めて住居費を把握する必要があります。住宅ローンは金利が0.5%と低く、住宅ローン控除や団体信用生命保険などのメリットもあるため、繰り上げ返済を急ぐよりも手元資金を運用に回して資産形成を優先するのがわが家のスタンスです。現在の低金利環境では繰り上げ返済で節約できる利息より、同じ資金を投資に回した方が合理的な場合があることや、住宅ローン控除が減る、流動資金が失われるといったデメリットがあります。月々の返済に無理がない場合は、ローンを残したまま積立投資で資産を増やすことが有利だと考えています。ただし、固定資産税や修繕費といった支出は避けられないため、毎月定額を別口座に積み立てて大規模修繕や緊急時の費用に備えています。

娯楽費の予算設定

家族で過ごす時間や趣味にお金を使うことは生活の質を高めてくれますが、年齢やライフステージによって幸福を感じる対象は変わっていきます。資産運用会社の調査によると、20~80代の半数以上が友人や家族との旅行や外食など「自分+他者のための消費」に最も幸せを感じると答え、今を楽しむためにお金を使うことが幸せにつながるとする人が約46.6%にのぼります。特に30~60代では、自分の子どものためにお金を使うことが幸せにつながるという結果が示されており、人との時間や体験への投資が重要だと分かります。(参照:100年生活者研究所)

40代に差し掛かるわが家では、このような研究やアンケートを参考にしながら、子どもと一緒に過ごすアクティビティや思い出づくりに十分な予算を割き、メリハリを持たせつつ後悔のない贅沢費を確保する方針です。年間の旅行や季節のイベントをあらかじめ予算に組み込み、や無料のレジャー施設の活用で固定費を抑えながら、今を楽しむための支出に力を入れていきます。

固定費の最適化

- 通信費は、格安SIMや乗り換えキャンペーンを積極的に利用し、平均の半分以下に抑えています。全国平均の通信費は月1万5,771円とされますが、わが家は6,000円前後で推移しており、定期的に通信会社を見直してコストを最適化しています。ちなみに今現在は日本通信SIMを使用していますが、普通に満足度高いです。

- 保険料は生命保険と医療保険を合わせて月約7,000円程度に抑えています。(公財)生命保険文化センターの調査では、末子が未就学の子育て世帯で夫が年間22万8,000円、妻が17万円(いずれも月額にすると夫約1万9,000円・妻約1万4,100円)を保険料として支払っているというデータがあり、わが家はこの平均よりかなり低い水準です。必要最低限の保障を確保しており、現時点ではこれ以上の削減は考えていません。(参照:楽天保険の相談窓口)

- 光熱費は健康に直結するため、過度な節約はせず快適さを優先しています。環境省のデータによれば、エアコンの設定温度を1℃緩和すると消費電力量が冷房時で約13%、暖房時で約10%削減できるものの、夏28℃・冬20℃にこだわらず健康を第一に柔軟な温度設定をすることが推奨されています。省エネ家電や電力会社のプラン見直しを活用しつつ、家族の健康を損なわない範囲で無理なく節約します。

教育費の将来計画

現在は公立小学校と習い事が中心で教育費は平均並みですが、子どもの成長とともに教育費は増加します。私立の中学や高校に進学するか公立に進むかで負担が大きく変わるため、早めにシミュレーションしておくことが大切です。わが家では大学進学費用として子ども一人当たり約1,080万円を別口座に用意しており、この資金は確保済みのため新たな積立は行っていません。高校までの学習費や習い事は生活費の中から賄う方針でしたが、学習塾・通信教育やスポーツクラブなど学校外教育費をこれまで曖昧にして他のでライフプランシートの見直しに合わせてこれらの費用も追加していきたいと思います。

文部科学省の調査でも、中学生が学習塾に通う場合の平均支出は年間約34万9,000円(1か月あたり約2万9,000円)、高校生では年間約38万2,000円(同約3万2,000円)と報告されており、地方でもこの程度の費用を見込んでおく必要がありそうです。子どもに必要な学びや体験をサポートしつつ、既に確保した大学費用を取り崩さないよう、ライフプランシートへ反映して、教育費全体のバランスを考えて行きます。

まとめ

わが家の家計を全国平均と照らし合わせてみると、住宅ローンと娯楽費が支出を押し上げていることが分かりました。全国4人世帯の平均生活費32万0,090円という数字は、住宅ローン返済や税・社会保険料を含まない消費支出のため、実際の家計管理ではもう少し高い金額を目安にする必要があります。グラフや表を使って自分の支出を可視化すると、改善点が見つけやすくなります。家族と共有しながら楽しみも大切にしつつ、無理のない家計管理を続けていきましょう。

コメント